Par le

Casino présente aujourd’hui une dette financière abyssale de 7,4 milliards d’euros. Wikimedia commons/Groupe Casino, CC BY-SA

Le 4 juillet 2023, deux offres de reprise de Casino sont officialisées : Daniel Kretinsky et Marc Ladreit de Lacharrière, d’un côté, et Xavier Niel, Matthieu Pigasse et Alexandre Zouari, de l’autre se sont portés candidats du groupe de distribution qui connaît aujourd’hui de grandes difficultés. Casino présente aujourd’hui une dette financière abyssale de 7,4 milliards d’euros (contre 5,8 milliards en 2021) et sa part de marché encore perdu environ 1,1 point en un mois pour s’établir à moins de 6 % en mai 2023.

Était-il possible de prédire la chute de ce fleuron de la distribution ? Oui, car l’analyse financière complète des comptes du groupe montrait déjà les risques de défaillance de Casino, notamment en raison du surendettement déjà observé entre 2005 et 2011. En 2021, nous nous étions d’ailleurs appuyés sur ce cas à part pour établir un des fils rouges de notre ouvrage Les 12 travaux de l’analyste financier (Éditions Pearson).

L’analyse financière, dans sa définition la plus stricte, consiste en un examen approfondi des comptes d’une entreprise et de ses perspectives dans un but d’évaluation, de mesure de solvabilité ou de diagnostic interne. Elle est la discipline de base de tous les métiers de la finance au sens large, le principal outil utilisé pour comprendre, financer et évaluer les entreprises.

Le secteur de la distribution est plus complexe qu’il n’y paraît, il n’est pas homogène et est décomposé en une multitude de segments. Il faut tout d’abord établir un distinguo entre la distribution alimentaire et non alimentaire. Les formats de magasins sont également très divers : d’un côté les hypermarchés et de l’autre les petits magasins de proximité, notamment dans les centres-villes. Une autre segmentation existe entre les supermarchés traditionnels et les hard-discounters. Enfin, une nouvelle segmentation a émergé, celle séparant l’e-commerce du commerce physique.

Le groupe Casino, qui a réalisé de nombreuses acquisitions dans les années 2000-2010, est présent sur tous ces segments et s’est très bien positionné en France. Sa stratégie s’est également internationalisée sur cette même période avec une prise de contrôle de distributeurs sud-américains et asiatiques. C’est, à première vue, en 2011, une belle entreprise, mais il restait à entrer dans les détails de chaque division et de chaque activité pour véritablement appréhender la complexité du groupe.

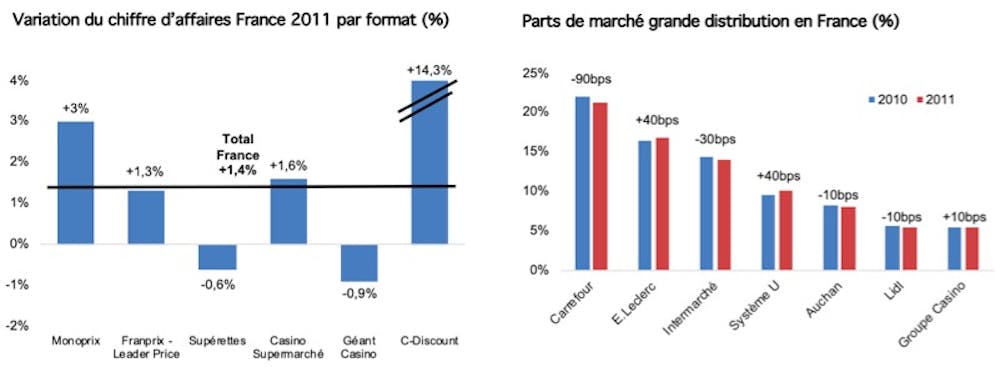

En examinant les chiffres de Casino et de Carrefour, l’un de ses principaux concurrents, il était à noter que le premier s’en sortait mieux que le second sur le marché français mais subissait néanmoins une baisse de chiffre d’affaires et de marges dans ses hypermarchés. La part de marché de Casino ne progressait que marginalement malgré la bonne performance de Monoprix, comme l’indiquent les graphiques ci-dessous.

Nous pouvions voir que les segments de la grande distribution avaient des niveaux de croissance très différents, avec des positions de marché non identiques. Par exemple, les formats d’hypermarchés et de supermarchés stagnaient, voire déclinaient. Casino y conservait néanmoins de fortes positions dans ce qui était devenu la « vache à lait » du groupe.

[Plus de 85 000 lecteurs font confiance aux newsletters de The Conversation pour mieux comprendre les grands enjeux du monde. Abonnez-vous aujourd’hui]

La structure de l’actionnariat de Casino peut également apporter des éclairages sur les difficultés actuelles. La société est détenue à 49,9 % par le groupe Rallye qui détient en outre 61,2 % des droits de vote. Rallye est une holding et Casino son principal actif. Le groupe Rallye est également coté et détenu par à 55,55 % par une autre holding, et ainsi de suite.

En fait, le groupe Casino est contrôlé par une cascade de holdings remontant jusqu’à Jean-Charles Naouri, son président-directeur général (P-DG). Il en décide donc la stratégie, et ce sans véritable contre-pouvoir. Il préside un conseil d’administration pléthorique de 15 administrateurs, dont seulement un tiers sont considérés comme indépendants. En plus de sa position au sein de Casino, Naouri occupe le poste de P-DG de Rallye et préside évidemment la holding familiale en haut de la pyramide.

Cette cascade de holdings a deux autres conséquences majeures sur la stratégie du groupe : d’abord, elle oblige Casino à verser d’importants dividendes, à remonter de manière régulière et continue du cash vers les holdings de tête. C’est autant d’argent non utilisé dans les investissements et le désendettement.

Or, ces dernières se caractérisaient déjà par un fort niveau d’endettement : Rallye avait une dette de 3,4 milliards d’euros, la foncière Euris près de 460 millions d’euros et Finatis 215 millions d’euros. Comme les remboursements de ces dettes nécessitent des flux réguliers de dividendes, près de 60 % des bénéfices du groupe Casino sont ainsi distribués aux actionnaires. En 2010, Rallye avait reçu près de 150 millions d’euros rien que pour payer les intérêts de sa dette.

La seconde conséquence de cette structure en cascade est d’obliger le groupe à prendre soin de ses actionnaires et de son cours de bourse. Même avec la majorité absolue des droits de vote, il était possible de noter (dans le rapport annuel du groupe) que 17,2 % des actions de Casino que détient Rallye étaient nanties pour garantir une partie de la dette que porte la holding.

En 2011, les actions Casino détenues par Rallye avaient une valeur d’environ 4 milliards d’euros, à comparer à la valeur de la dette de Rallye de 3,4 milliards d’euros. Si le cours de bourse venait à baisser de plus de 15 %, la valeur de l’actif deviendrait inférieure au passif. Les banques pourraient alors demander leur clause de nantissement, devenir propriétaire de 17,2 % du groupe et revendre ces actions.

L’analyse de l’endettement à partir des bilans de Casino de 2005 à 2011 pouvait également pointer les risques de défaillance du groupe. L’endettement du groupe était déjà important et en constante augmentation, bien qu’à première vue non excessif. En effet, le gearing du groupe (le ratio dette financière nette/capitaux propres qui évalue la solidité financière) qui était proche de 100 % en 2005, passait à moins de 60 % en 2011 ; et le ratio de dette financière nette sur Ebitda (Bénéfices avant intérêts, impôts et dotations aux amortissements et aux provisions sur immobilisations), qui mesure la capacité de l’entreprise à rembourser sa dette, n’était que de 2,7 contre 3,5 auparavant.

À première vue, les ratios de solvabilité s’amélioraient donc entre 2005 et 2011 et le groupe respectait également très largement ses engagements financiers. Cependant, son ratio de couverture des frais financiers s’est dégradé, en raison de la hausse des taux d’intérêt sur cette période. Les agences de notation confirmaient cette analyse en considérant le profil économique du groupe comme « solide » et le profil de risque financier comme « significatif ».

La liquidité était un peu tendue, mais semblait acceptable. Sa seule trésorerie ne couvrait alors que 30 % du passif exigible à court terme, ce qui la mettait à risque de tomber en défaut de paiement à trois ans. Or, comme le groupe ne pouvait ni couper ses dividendes ni réaliser d’augmentation de capital (risque de dilution pour l’actionnaire), la seule solution était un refinancement auprès des banques et donc plus d’endettement. Casino a réussi à garder une notation financière correcte qui lui a permis de continuer à emprunter, jusqu’en mai dernier. Depuis plus d’une décennie, la messe était donc dite.

Anne Jeny, Professor, Accounting Department, IÉSEG School of Management

Cet article est republié à partir de The Conversation sous licence Creative Commons. Lire l’article original.

Par le

Jonas Vingegaard, maillot jaune, et Tadej Pogacar, maillot blanc, sont les grands favoris de l’édition 2023 du Tour de France. Filip Bossuyt / Flickr, CC BY-SA

Le Tour de France 2023 s’élance ce samedi 1er juillet de Bilbao, au Pays basque espagnol. Parmi les 176 coureurs, beaucoup rêvent de franchir la ligne d’arrivée le dimanche 23 juillet sur les Champs-Élysées vêtus du maillot jaune et d’inscrire leur nom au palmarès. Une lutte sévère est notamment attendue entre le slovène Tadej Poga?ar et le danois Jonas Vingegaard, les deux derniers vainqueurs de l’épreuve (et également deux derniers dauphins). Le premier, avant de se blesser au poignet, a remporté cette année Paris-Nice, le Tour des Flandres et la Flèche wallonne (notamment) ; le second n’a pas eu de rival sur le critérium du Dauphiné Libéré au mois de juin. Egan Bernal (vainqueur 2019), Geraint Thomas (vainqueur 2018 et troisième l’an passé), Richard Carapaz (champion olympique à Tokyo) ou les Français David Gaudu et Romain Bardet compteront parmi ceux qui tenteront d’accrocher leurs roues (et pourquoi pas de les distancer).

Outre la gloire d’inscrire son nom au palmarès, le leader final du classement général empochera également une prime de 500 000 euros (à partager avec ses sept coéquipiers). 200 000 euros sont réservés au second, 100 000 au troisième. Les primes vont ainsi décroissant jusqu’à la 20e place. La prime y est alors la même jusqu’au 160e, 1000 euros. Ces sommes ont assez peu évolué depuis le début des années 2000. L’équipe du vainqueur empochait 400 000 euros en 2003, 450 000 en 2006 et 500 000 à partir de 2016.

[Plus de 85 000 lecteurs font confiance aux newsletters de The Conversation pour mieux comprendre les grands enjeux du monde. Abonnez-vous aujourd’hui]

C’est en effet surtout dans les années 1980 et 1990 que l’argent du tour de France connaît ses évolutions principales. Au moment de travailler sur mon Histoire du Tour de France, il s’est, certes, avéré assez difficile de dessiner son histoire économique, Amaury Sport Organisation, l’organisateur de l’événement, ne publiant pas ses comptes. Néanmoins, suffisamment de sources témoignent d’une transformation profonde de l’économie de la grande boucle durant ces deux décennies d’où une large partie du modèle actuel est issu.

Selon de nombreuses sources, le Tour n’aurait commencé à devenir profitable qu’à partir de la seconde moitié des années 1970. Il réalise alors environ 1 500 000 F de bénéfices annuels pour un chiffre d’affaires autour de 10 000 000 F. Au début des années 1960 et début 1970, les pertes annuelles sont évaluées à 200 000 F pour un chiffre d’affaires d’environ 4 000 000.

Ce dernier était sur une trajectoire de progression depuis la Libération mais a littéralement explosé dans les années 1980 et 1990. Il passe en deux décennies de 5 à 50 millions d’euros. Une large partie de cette hausse, environ un tiers, est liée à l’augmentation des droits de télédiffusion qui ont, sur cette période, été multipliés par 65. Tout cela permet de professionnaliser l’organisation et de créer, par exemple, en 1988 le Village départ et ses animations.

Cela s’explique notamment par la modification de la structure du marché des droits. Avant les années 1980, du côté de la demande, les chaînes de télévision sont toutes publiques et ne se font pas concurrence. En ce qui concerne l’offre en revanche, les organisateurs d’événements sportifs sont déjà relativement nombreux à vouloir donner de la visibilité à leurs compétitions. Ils en ont besoin notamment car c’est de cela que dépendent aussi leurs revenus tirés du sponsoring et de la publicité. Ce contexte donnait un pouvoir de négociation considérable aux diffuseurs.

Le paysage évolue toutefois fortement dans les années 1980. La première chaîne privée, Canal+, est lancée en 1984, M6 émet à partir de 1987, année de privatisation de TF1… Pour diffuser la Grande Boucle, les chaînes doivent alors gagner un processus d’enchères.

Les revenus tirés du sponsoring et de la publicité peuvent eux aussi augmenter dans ce sillage, mais à un rythme bien moindre. Représentant deux tiers des recettes à la fin des années 1980, leur part dans le chiffre d’affaires est dépassée par les droits de diffusion au début des années 2000. Jean-Marie Leblanc, directeur de l’épreuve, en profite d’ailleurs pour faire le choix, dans les années 1990, de réduire le nombre de sponsors. D’une dizaine, ils passent à 4 principaux, un par maillot distinctif. Depuis, c’est par exemple le Crédit lyonnais (LCL depuis 2006) qui sponsorise seul le maillot jaune. Ce choix n’était pas dénué d’intérêt pour le spectacle, réduisant notamment la durée des cérémonies protocolaires.

Les contributions des villes-étapes, elles, même si leur valeur en monnaie constante n’a cessé de croître, ont vu leur poids chuter dans les revenus totaux, de 40 % en 1952 à 5 % en 2003.

L’évolution du chiffre d’affaires s’est répercutée sur les primes et récompenses accordées au peloton afin d’attirer toujours les meilleurs cyclistes. Le coureur moyen gagnait en primes, en 1980, 2,6 mois du salaire moyen français ; en 2000, il touche près de huit mois de ce salaire. Au cours des décennies 1980 et 1990, les primes associées au Tour ont été multipliées en monnaie constante par environ 3,5 pour le coureur moyen et par dix pour le vainqueur. Ce dernier, en 1980, gagne huit fois plus qu’un coureur moyen, vingt-cinq fois plus en 2000.

Cette différence peut s’expliquer à partir de la théorie économique des tournois. Elle enseigne que l’incitation qu’ont les participants à un événement sportif à dépenser toute leur énergie pour vaincre ne dépend pas tant des dotations que des écarts de dotations entre la première place et la deuxième, entre la deuxième et la troisième et ainsi de suite. Cela rendrait aussi compte de la réduction des deltas de performance entre les tout meilleurs coureurs. Les primes sont partagées à l’intérieur de chaque équipe, afin de récompenser aussi les efforts fournis par les équipiers pour mettre leur leader dans les meilleures conditions possibles sur la route.

Certes, l’envie de gagner le Tour existe indépendamment d’une prime monétaire. Du côté des organisateurs néanmoins, la structure des primes a sans doute toujours eu pour objectif de motiver les coureurs à se battre, plutôt que de leur permettre de se répartir les sommes à moindre effort. En 1952 par exemple, alors que Fausto Coppi écrase la course au sortir des étapes de l’Alpe d’Huez et de Sestrières (10 et 11e étapes sur 23), la direction de course, craignant que le reste du peloton se résigne et que la course perde en intérêt, double les primes pour les places de deuxième et troisième.

Ils veulent ainsi assurer un spectacle sinon pour la première place, du moins pour les suivantes. De façon plus inattendue, pour motiver les coureurs à se battre, certains organisateurs de courses ont parfois évincé des coureurs : alors qu’en 1929 Alfredo Binda a gagné le Giro d’Italia pour la quatrième fois, les organisateurs du Giro lui versent en 1930 une somme équivalente au premier prix afin qu’il ne participe pas à la course !

La rémunération des coureurs tirée des primes doit par ailleurs être distinguée de leur salaire fixe, versé par les équipes dont le nom est celui d’un sponsor. Son évolution s’explique elle par le modèle de l’ « économie des superstars » : les sponsors sont prêts à payer de plus en plus cher pour s’offrir les services du petit nombre de coureurs garantissant une exposition médiatique croissante.

Un chiffre d’affaires multiplié par 10, des droits de retransmission télévisée par environ soixante-cinq, pour rapide soit-elle, la croissance du Tour dans les années 1980 et 1990 est néanmoins restée bien moins rapide que celle du football. Sur la même période, en France, le chiffre d’affaires des clubs professionnels de football est multiplié par environ vingt, et les droits de retransmission télévisée des matchs de football par environ trois cents.

La mise en concurrence des chaînes de télévision a été pour le ballon rond un catalyseur bien plus puissant. Par rapport au cyclisme, le football est un sport idéal pour la retransmission télévisée. Il est plus simple à capter dans la mesure où il se déroule au sein d’un stade et non sur un parcours long parfois de plus de 200 kilomètres. Il est aussi plus simple à programmer dans la mesure où la durée des matchs est connue, contrairement à celle d’une étape qui comporte une part d’aléa plus importante. Le Tour n’a alors pas profité autant que les clubs de football français de la considérable hausse du volume d’investissements dans le sport qui a caractérisé les années 1980 et 1990.

Il en a néanmoins davantage profité que les Jeux olympiques au niveau mondial. Ceci s’explique d’une part car la libéralisation du marché de la télévision, facteur principal de l’explosion du chiffre d’affaires, a eu lieu plus tôt, plus tard ou pas du tout dans les autres pays occidentaux. D’autre part intervient le fait que la plupart des habitants de la planète soient sensiblement moins riches que les Français, et donc que la publicité ait pour les annonceurs moins de valeur.

Jean-François Mignot, Démographe, Sorbonne Université

Cet article est republié à partir de The Conversation sous licence Creative Commons. Lire l’article original.

Par le

Le club des London Wasp, dont Raphaël Ibañez, actuel manager général de l'équipe de France, a porté les couleurs entre 2005 et 2009, a été placé en redressement judiciaire en octobre 2022. David Howlett / Wikimedia Commons, CC BY-SA

Le XV de France entame le 2 juillet sa préparation pour la coupe du monde de rugby qu’il accueille sur son territoire à partir du mois de septembre. Après des résultats probants ces dernières années et notamment une série record de victoires consécutives, l’enthousiasme est de mise. En Angleterre, le monde de l’ovalie se porte au plus mal. Les finances des clubs de première division sont dans le rouge et trois d’entre eux ont même été exclus de la compétition au cours de la dernière saison. Christina Philippou et Kieran Maguire vous en expliquent les raisons dans cet article traduit de l’édition anglaise de The Conversation.

Le club de rugby anglais des London Irish a été fondé en 1898. Près de 100 ans plus tard, il est devenu un club professionnel à part entière, juste à temps pour participer à la saison inaugurale de la Premiership, l’échelon supérieur du rugby anglais. Après 25 ans en première division, les London Irish ont été exclus du championnat début juin, incapables de fournir des garanties financières suffisantes à l’instance dirigeante du sport. Trop endetté, le club ne pouvait pas payer ni son personnel ni ses joueurs.

Il n’est pas le seul à avoir perdu ainsi sa place parmi l’élite. Deux autres clubs historiques, les London Wasps (qui en 2020 était encore parvenu en finale du championnat) et les Worcester Warriors, ont déjà été exclus de la compétition et placés sous tutelle administrative au cours de la saison écoulée. Les joueurs ont été autorisés à quitter les clubs. Le troisième ligne Jack Willis est ainsi récemment devenu champion de France, titulaire en finale avec le Stade toulousain après avoir commencé la saison avec les Wasps.

Que trois équipes de premier plan disparaissent en moins d’un an témoigne d’un problème majeur dans le rugby anglais. D’autres clubs sont-ils menacés ? Le rugby professionnel est-il encore économiquement viable outre-Manche ?

Les finances actuelles des équipes de Premiership n’inspirent pas confiance. Les 13 clubs qui ont entamé la saison 2022-23 avaient tous enregistré des pertes lors de la saison précédente. Huit d’entre eux avaient même des capitaux propres négatifs, ce qui signifie qu’ils étaient techniquement insolvables et subventionnés par leurs propriétaires. Worcester et les London Irish faisaient partie de ce groupe. Cet indicateur était plutôt sain pour les Wasps, qui avaient néanmoins un niveau d’endettement relativement élevé.

Les déboires de ces trois clubs ne sont que les derniers en date de la longue histoire des problèmes économiques du rugby à XV en Angleterre. Bien que des efforts aient été fournis pour stabiliser les finances du sport, notamment en contrôlant les coûts par le biais de plafonds salariaux, il est clair que le problème n’a pas été résolu. Le partenariat lucratif, conclu entre la Premiership et une société de capital-investissement en 2019, avait permis aux clubs d’obtenir plus de 200 millions de livres sterling en échange d’une participation de 27 % dans l’organisation. Cet argent néanmoins n’a donné qu’un coup de pouce temporaire aux finances des clubs.

Les clubs de rugby disposent de trois sources principales de revenus : la vente de billets les jours de match, le sponsoring et les droits de diffusion. Les recettes des jours de match sont les plus importantes, mais varient d’un match à l’autre. Le week-end avec la plus forte affluence a rassemblé 16 400 spectateurs par stade en moyenne.

Les recettes de sponsoring peuvent également varier et dépendent de l’intérêt des supporters. Les sponsors aiment aussi la stabilité. Le risque d’effondrement des clubs influe alors sur leurs accords : l’annulation de rencontres, lorsqu’une équipe adverse a été placée sous administration judiciaire par exemple, et l’incertitude quant à la viabilité de la ligue dans son ensemble rendent leur l’investissement risqué.

En ce qui concerne la dernière source de revenus, le rugby à XV s’est professionnalisé relativement tard, à la fin des années 1990. D’autres sports, tels que le football et le golf, avaient alors déjà trouvé leur place dans le calendrier sportif des principaux diffuseurs. C’est pourquoi les recettes restent relativement faibles. Elles s’élèvent à 40 millions de livres sterling par an pour la Premiership, contre 1,6 milliard de livres sterling pour la Premier League en football, 40 fois moins.

Un autre problème vital auquel la première division anglaise se trouve confrontée est son manque d’intégration au sein du sport lui-même. Le championnat se poursuit par exemple pendant d’autres événements rugbystiques tels que le très populaire tournoi des Six Nations. Les clubs jouent alors sans leurs joueurs appelés en sélection et surtout devant moins de téléspectateurs. Cela affecte les trois types de revenus. À titre de comparaison, les clubs de football anglais connaissent une pause internationale pour permettre aux joueurs de jouer pour leur équipe nationale à différents moments de l’année.

Le gouvernement britannique a ainsi lancé une enquête parlementaire pour répondre aux préoccupations concernant ce sport. Des conseillers indépendants ont été nommés pour travailler sur la stabilité du rugby.

Ce n’est pas la première fois que le gouvernement britannique s’immisce dans le sport. Dans le football, il avait par exemple proposé d’introduire un régulateur indépendant devant l’état fragile des finances des clubs. Lorsque nous avons examiné en détail la viabilité financière des clubs de football en 2022, nous avons d’ailleurs constaté des problèmes similaires à ceux observés dans le rugby.

Pour atteindre une viabilité économique et améliorer ses recettes, le rugby à XV doit évoluer de manière à encourager la croissance et à susciter davantage d’intérêt. L’avantage du rugby de première division par rapport aux autres sports d’équipe réside dans l’équilibre compétitif, qui fait que les résultats sont rarement prévisibles. C’est une bonne chose pour les diffuseurs, car cela rend le sport plus passionnant et plus attrayant pour les téléspectateurs.

[Plus de 85 000 lecteurs font confiance aux newsletters de The Conversation pour mieux comprendre les grands enjeux du monde. Abonnez-vous aujourd’hui]

Toucher de nouveaux publics s’avère aussi essentiel, comme celui qui commence à s’intéresser au rugby international féminin. Il serait également utile de cibler un public plus jeune par le biais des médias sociaux et de se débarrasser de l’image anglaise du rugby, perçu comme un sport élitiste.

Le nombre de licenciés est en baisse, ce qui est une mauvaise nouvelle, car les études montrent que les personnes qui pratiquent un sport sont plus susceptibles de le regarder. Si cette tendance se poursuit, les difficultés ne feront que se renforcer, et de plus en plus de clubs chargés d’histoire finiront par en payer le prix fort.

Christina Philippou, Principal Lecturer, Accounting, Economics and Finance, University of Portsmouth et Kieran Maguire, Senior Teacher in Accountancy and member of Football Industries Group, University of Liverpool

Cet article est republié à partir de The Conversation sous licence Creative Commons. Lire l’article original.

Par le

Depuis mi-2021, une cybermenace sur 4 dans le monde environ concerne directement un organisme public. Pixabay, CC BY-SA

Collectivités territoriales, administrations publiques, hôpitaux, écoles et universités, aucune de ces organisations publiques n’est à l’abri des cyberattaques, que la Défense française définit comme :

« (toute) action volontaire, offensive et malveillante, menée au travers du cyberespace et destinée à provoquer un dommage (en disponibilité, intégrité ou confidentialité) aux informations ou aux systèmes qui les traitent, pouvant ainsi nuire aux activités dont ils sont le support. »

Selon l’Agence de l’Union européenne pour la cybersécurité, 24,21 % des cybermenaces recensées depuis juillet 2021 à travers le monde visaient spécifiquement des administrations publiques.

Cependant, ce risque reste largement sous-estimé en France, comme le soulignait en 2020 une étude du Clusif, l’association de référence de la sécurité du numérique, menée auprès de collectivités territoriales – malgré le fait que près de 30 % d’entre elles ont subi des attaques par rançongiciel en 2019.

En effet, contrairement aux entreprises privées qui peuvent investir fortement en cybersécurité, les administrations publiques ont généralement des moyens plus restreints. En conséquence, leur capacité à recruter des experts dans ce domaine, attirés par les salaires plus élevés du secteur privé, reste limitée. Ces contraintes renforcent leur vulnérabilité face aux cyberattaques, qui ont connu une augmentation considérable depuis la crise du Covid-19.

Depuis une dizaine d’années, les hôpitaux français étaient déjà des cibles privilégiées.

Encore très récemment, le 7 juin 2023, Aix-Marseille Université a connu une cyberattaque qui a eu pour effet le blocage total et temporaire de l’ensemble de ses services numériques pour les étudiants, les enseignants-chercheurs et les personnels administratifs. La direction du numérique de l’établissement ayant très rapidement isolé son réseau, cette mise hors d’accès a permis de préserver l’intégrité du système informatique, d’éviter des dégâts potentiellement importants et d’assurer un retour rapide à la normale.

Si un niveau élevé de sécurité permet de contrecarrer et résorber la plupart des tentatives d’intrusion, ces phénomènes posent néanmoins de sérieux défis en matière de résilience technologique et organisationnelle. En effet, comment assurer la continuité des services publics tout en protégeant les systèmes d’information et les données personnelles des utilisateurs (personnels et usagers) ?

La notion de résilience renvoie de manière générique à une capacité à résister, absorber et/ou rebondir face à un choc traumatisant, que cela soit à un niveau individuel, organisationnel, territorial voire sociétal. Sur le plan organisationnel, la résilience implique des capacités dynamiques visant à anticiper, résister, s’adapter ou encore se transformer, se réinventer.

Appliquée au domaine des technologies du numérique, la résilience implique à la fois des mesures de sauvegarde, de protection des données, mais aussi de maintien de l’activité. Selon une étude conjointe du cabinet de consulting KPMG et l’entreprise informatique Oracle, il convient de définir ces mesures de manière préventive afin qu’elles puissent être déployées efficacement et rapidement le cas échéant.

[Plus de 85 000 lecteurs font confiance aux newsletters de The Conversation pour mieux comprendre les grands enjeux du monde. Abonnez-vous aujourd’hui]

Plusieurs méthodes peuvent être mobilisées. Sur le plan technique, le principe du moindre privilège, selon lequel même les communications internes sont considérées non sécurisées, peut notamment être appliqué. De même, des systèmes de gestion de l’information et des événements de sécurité (SIEM) analysent les informations en temps réel pour détecter d’éventuelles anomalies. Enfin, rappelons qu’une bonne compréhension de la configuration du réseau est cruciale pour anticiper et prévenir les attaques.

Sur le plan organisationnel, obtenir une certification d’une autorité compétente peut aider à prouver que le système a atteint un certain niveau de sécurité. Une cartographie claire du système d’information, même s’il est complexe, reste également essentielle pour identifier les failles potentielles. La communication de crise auprès des usagers doit aussi être prête en cas de crise. Enfin, la formation du personnel doit permettre aux équipes de reconnaître les tentatives d’hameçonnage.

Le cas de l’entreprise GitHub, même s’il ne met pas en scène une administration publique, constitue une illustration de l’efficacité de ces principes. En 2018, ce site de développement collaboratif de logiciel a été victime de ce qui a été qualifié de plus importante cyberattaque de l’histoire, ce qui ne l’a pas empêché de maintenir son service grâce à une organisation bien pensée (réplication de données, existence de serveurs alternatifs) et une préparation préalable à ce genre d’attaque. Cet épisode montre que les solutions résident dans une approche qui combine des mesures techniques et organisationnelles.

Mohammed Chergui-Darif, Doctorant contractuel en science de gestion à l'Institut de Management Public et Gouvernance Territoriale (IMGPT) / CERGAM, Aix-Marseille Université (AMU) et Bruno Tiberghien, Maître de conférences HDR en sciences de gestion à l’Institut de Management Public et de Gouvernance Territoriale (IMPGT) d’Aix-en-Provence, Aix-Marseille Université (AMU)

Cet article est republié à partir de The Conversation sous licence Creative Commons. Lire l’article original.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}