Par le

Le microdon en magasin a permis de récolter plus de 50 millions d'euros depuis 2010. Pxhere , CC BY-SA

« Voulez-vous arrondir le montant de vos achats à l’euro supérieur pour soutenir une association ? » Ces dernières semaines, nombreux sont les consommateurs français à avoir dû répondre oui ou non à cette demande effectuée aux caisses des magasins, au profit des Ukrainiens, des sinistrés turcs et syriens ou encore lors de l’opération « pièces jaunes » en faveur des enfants hospitalisés.

Les sommes – quelques centimes d’euros de dons par passage en caisse – semblent dérisoires. Pourtant, le mécanisme de microdonation (ou arrondi en caisse, ou encore checkout charity chez les Anglo-saxons) se diffuse de plus en plus largement au sein de réseaux d’enseignes qui y voient un moyen d’améliorer leur réputation. Cette forme de don a permis de collecter plus de 50 millions d’euros en France depuis 2010.

Certains consommateurs y trouvent une façon simple et indolore de soutenir une association. Pourtant, nous demander de donner, à chaque passage en caisse, peut finir par agacer. D’une opportunité de se montrer généreux, cela devient parfois source de gêne, de culpabilité, voire d’irritation lorsque l’on doit refuser à voix haute.

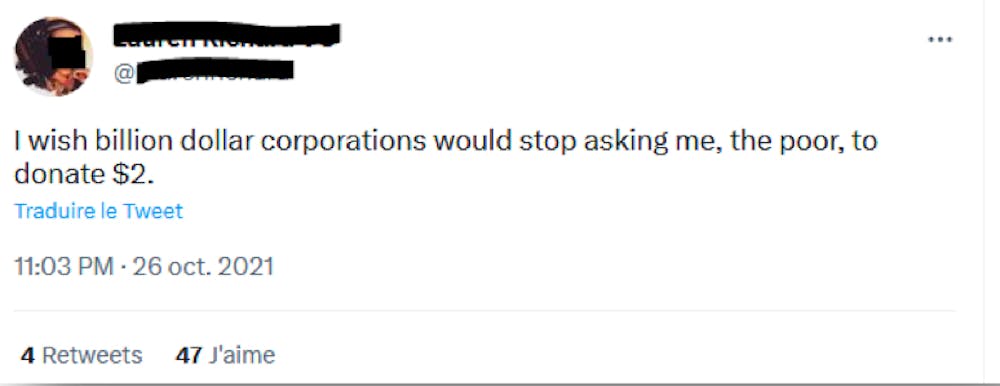

Si vous ressentez ce type de sentiments lorsque vous êtes sollicités pour un don en caisse, sachez que vous n’êtes pas seul : aux États-Unis, le phénomène est tellement connu que même un personnage du dessin animé South Park le dénonce et les mentions « Stop asking me to donate » (« arrêtez de me demander de donner ») se sont multipliées sur le réseau social Twitter.

Faisant suite à une étude suggérant qu’il existe des conditions optimales favorisant le don en caisse (proposer le don via un terminal de paiement électronique plutôt que de vive voix, dans une enseigne spécialisée, particulièrement dans le secteur des loisirs, avec une couverture géographique large), j’ai mené une analyse poussée de ces tweets pour comprendre non pas pourquoi les gens donnent, mais au contraire, pourquoi ils se refusent à donner. Ont ainsi pu être mis en évidence trois facteurs d’agacement liés à la sollicitation au don en caisse.

Le premier facteur d’agacement est la sursollicitation. Du fait de la multiplication des canaux de demandes de dons (emails, téléphone, en personne, courrier, en caisse, etc.) et des lieux de sollicitation (dans la rue, dans la boîte aux lettres, au travail, pendant les courses, etc.), les potentiels donateurs regrettent un manque de ciblage qui les conduit à être submergés de demandes pour des causes qui ne les intéressent que rarement. La demande de don en caisse fait alors figure d’une goutte d’eau supplémentaire au service d’un supplice bien connu qui finit par rendre fou. Un message sur Twitter illustre ce ras-le-bol :

« S’il vous plaît, The Guardian et Wikipedia : arrêtez de me demander de donner ! Je le fais déjà, chaque mois. Je ne comprends pas comment vous pouvez m’envoyer des rappels par mail sans savoir cela ».

Deuxièmement, le manque de réciprocité est très largement dénoncé par les donateurs mécontents : pourquoi donner alors que l’enseigne ne le fait pas ? Dans notre étude, portant sur 706 tweets, les entreprises qui sollicitent des dons pour une association s’y voient attribuées des motivations égoïstes à 61 %, contre 11,8 % si l’association demande elle-même de l’argent :

« J’aimerais que les entreprises milliardaires cessent de me demander à moi, la pauvre, de donner 2 dollars. »

« Chers WoolWorths et Coles [chaînes de supermarchés en Australie], arrêtez de me demander de donner de l’argent à de multiples causes à chaque passage en caisse. Je ne suis pas celui qui fait des milliards de profits, vous l’êtes ! Si vous ressentez le besoin de faire le bien, que pensez-vous de donner vous-même et en mon nom ? Incroyable. »

Troisièmement, les donateurs agacés s’interrogent sur la légitimité des enseignes qui lèvent des fonds au profit d’associations. Entre démarche sincère et « socialwashing », les clients ont parfois du mal à y voir clair. Ce qui conduit souvent les consommateurs à se poser la question de savoir où va l’argent donné.

Pourtant, contrairement à certaines idées reçues, les entreprises partenaires de l’arrondi solidaire ne gagnent pas d’argent dans l’opération. Grâce à une solution technique implémentée dans les terminaux de paiement par l’entreprise solidaire MicroDON (ou par des acteurs bancaires qui se lancent dans le microdon tel que la Banque Populaire), l’argent que les consommateurs donnent est fléché de manière transparente vers les associations choisies. En France, au-delà de 5 euros donnés par an et par enseigne, les clients peuvent même faire valoir leur droit à la défiscalisation.

En s’intéressant aux effets négatifs de la sollicitation de don d’argent, cela permet de mieux comprendre comment adapter les campagnes de don afin d’éviter que la générosité des donateurs ne s’érode. En effet, les enseignes et associations devraient prendre en considération ces clients qui ne voient pas l’arrondi solidaire d’un bon œil.

D’un côté, les « consommateurs irrités » peuvent y voir une forme d’illégitimité du fait que l’enseigne de s’associe pas à leur don, ce qui peut dégrader l’image de marque de l’enseigne et l’envie d’y revenir. D’un autre côté, les « donateurs agacés », s’irritent d’être sollicités à tout va, par de multiples moyens, sans ciblage adapté, au risque de fuir devant les demandes des associations.

[Près de 80 000 lecteurs font confiance à la newsletter de The Conversation pour mieux comprendre les grands enjeux du monde. Abonnez-vous aujourd’hui]

Ces recherches menées pour améliorer l’expérience du don peuvent amener à se poser la question suivante : après tout, pourquoi devrions-nous être généreux ? Pourquoi l’arrondi en caisse ne peut-il pas être seulement un outil marketing comme il en existe tant d’autres, imparfait ou efficace selon les enseignes ? Une réponse est que la générosité a beaucoup de vertus, pour la société mais aussi pour soi. En effet, donner permet notamment de ressentir un sentiment de chaleur intérieure (« warm glow »), de réduire le stress et le risque d’accident cardiaque, ainsi que, comme le soulignent les promoteurs du don, de mieux apprécier sa vie. Rien que ça !

Elodie Manthé, Maître de Conférences en Sciences de gestion, Université Savoie Mont Blanc

Cet article est republié à partir de The Conversation sous licence Creative Commons. Lire l’article original.

Par le

Locaux de la Sillicon Valley Bank à Tempe, dans l'état de l'Arizona. Tony Webster/Flickr, CC BY-SA

Vendredi 10 mars, l’organisme fédéral de garantie des dépôts bancaires aux États-Unis, le Federal Deposit Insurance Corporation (FDIC) a mis sous tutelle la Silicon Valley Bank (SVB), deux jours à peine après l’annonce par le président de cette banque californienne de lever 2,5 milliards de dollars pour faire face à une crise de liquidités aussi soudaine qu’inattendue.

Fin 2022, la banque semblait pourtant solide avec 209 milliards de dollars d’actifs pour environ 175,4 milliards de dépôts. L’événement n’est pas anecdotique s’agissant de la première sauvegarde d’une banque américaine par la FDIC depuis octobre 2020 et de sa plus grosse opération depuis le sauvetage en 2008 de Washington Mutual, à l’époque la sixième banque américaine.

La prise de contrôle de la banque par le FDIC signifie que les actionnaires ont perdu la totalité de leurs investissements, le cours passant de près de 800 dollars à zéro pour une banque dont la capitalisation boursière culminait à 44 milliards fin 2021.

Ce lundi 13 mars, la FDIC a réouvert les 17 agences de la banque en Californie et au Massachusetts. La veille, la secrétaire au Trésor, Janet Yellen, avait annoncé, conjointement avec la Réserve fédérale (Fed) et la FDIC, après consultation avec le président américain Joe Biden, que les clients de la banque en faillite pourraient retirer l’intégralité de leurs dépôts (la garantie de la FDIC étant plafonnée à 250 000 dollars).

Peu connue du grand public, Silicon Valley Bank était pourtant la 16e banque américaine par le total de son bilan. Spécialisée dans le financement des start-up et des fonds de capital-investissement du secteur high-tech, son succès reposait sur sa capacité à accompagner la croissance de ces sociétés qui ont levé massivement des capitaux au cours des cinq dernières années.

Ainsi, ses dépôts ont quadruplé, passant de 44 milliards de dollars fin 2017 à 189 milliards fin 2021. Dans le même temps, l’encours de ses prêts passait de 23 à 66 milliards de dollars, permettant ainsi à la banque de placer 128 milliards de dollars dans des actifs sans risque de contrepartie comme des obligations hypothécaires ou des obligations de l’État américain.

Mais l’absence de risque de contrepartie ne signifie pas absence de risque sur les cours. Or, depuis le début 2022, confronté au réveil de l’inflation, la Fed a augmenté violemment ses taux de 0 à 4,5 %. Par contagion, ce relèvement a fait flamber le taux des obligations d’État à maturité de 10 ans de 1,5 % à près de 4 %. Nous avions mesuré dans un ouvrage réédité en 2022 que la sensibilité de ces obligations était d’environ 7 : cela signifie que toute hausse de 1 % des taux entraîne mécaniquement une baisse de leur cours de 7 %.

Confrontés aux remous de la high-tech au cours de l’année 2022, les clients de la banque ont retiré progressivement leurs dépôts la contraignant à vendre ses actifs à perte puisque le portefeuille obligataire de la banque affichait une moins-value latente de 17 milliards de dollars fin 2022 (dont une perte réalisée de 1,8 milliard d’euros sur une vente de 21 milliards). Fin 2022 il lui restait encore un portefeuille d’obligations acheté 91 milliards de dollars, qu’elle avait prévu de conserver jusqu’à leur échéance, mais dont la valeur de marché était tombée à 76 milliards.

La crise s’est noué le mercredi 8 mars, lorsque Silvergate, une banque spécialisée dans les cryptodevises a annoncé sa liquidation amiable. La faillite, fin 2022, de la deuxième plate-forme mondiale d’échange de cryptomonnaies, FTX, laissait déjà présager un risque de contagion de la crise du monde des cryptodevises à celui des banques.

Pour ne rien arranger, le président de la FDIC Martin Gruenberg avait expliqué, le lundi 6 mars, que les pertes latentes des établissements du pays sur les actions et les obligations étaient, fin 2022, de 620 milliards de dollars contre seulement 8 milliards de dollars un an plus tôt. Il précisait toutefois que ce montant restait très inférieur aux capitaux propres de l’ensemble du système bancaire américain (2 200 milliards).

Dans cet environnement anxiogène, le signal de la panique bancaire (« bank run ») a été donné par Peter Thiel, fondateur de Paypal et détenteur du Founders Fund, un véhicule d’investissement, qui a conseillé de retirer sans délai les fonds de la banque. Le vent de panique chez les déposants s’est donc immédiatement traduit par des demandes de retraits massifs jeudi 8 mars et vendredi 9 mars portant sur 42 milliards de dollars de dépôts soit 25 % de l’ensemble des dépôts, contraignant la banque à jeter l’éponge.

Selon le principe bien connu du flight to quality (« fuite vers la qualité », vers les produits les plus sûrs) en période de tension, l’aversion au risque a d’abord bénéficié aux obligations d’État, considérées sans risque. Leurs cours ont immédiatement bondi du fait de la forte demande, entrainant mécaniquement une baisse du rendement des bons du Trésor américains à 10 ans à 3,72 % contre 3,90 % la veille.

Si l’ensemble du secteur bancaire américain a accusé le coup à Wall Street, l’onde de choc a surtout affecté des banques de taille moyenne comme First Republic (-31,19 %), 14e établissement américain dont la clientèle est majoritairement composée de personnes fortunées et d’entreprises dont les dépôts dépassent largement le plafond des 250 000 dollars garantis.

En revanche, les grandes banques ont finalement peu souffert, JPMorgan Chase affichant même en hausse vendredi de 1,35 % car leurs sources de financement sont beaucoup plus diversifiées que la SVB, qui dépendait à 90 % des dépôts.

La rapidité d’intervention de la FDIC, habituée à prendre possession d’un établissement bancaire chancelant le vendredi pour rouvrir ses portes le lundi a montré une fois de plus l’efficacité d’une institution créée en 1933 à la suite de la vague de faillite en chaîne des banques emportées par la crise de 1929. Conformément à sa doctrine, la FDIC a créé une entité ad hoc en charge de gérer les actifs de la banque, les retraits, les prêts en cours, etc.

À ce stade, le scénario le plus probable reste un rachat par une grosse banque, comme ce fut le cas pour Washington Mutual en 2008 reprise pour 1,9 milliard de dollars par JPMorgan Chase. Déjà, ce lundi 13 mars, HSBC a annoncé le rachat de la filiale britannique de SVB pour une livre symbolique.

En l’absence d’acheteur une nationalisation temporaire comme ce fut le cas avec AIG en 2008 est parfaitement envisageable. Cette dernière opération, très décriée à l’époque, s’est finalement révélée favorable aux contribuables en rapportant environ 20 milliards de dollars à l’État américain.

La faillite de l’établissement bancaire emblématique du secteur high-tech n’en pose pas moins la question de l’efficacité de la régulation bancaire aux États-Unis. En effet, aussi étonnant que cela puisse paraître, après la réforme de la régulation bancaire qui a suivi la crise de 2008, SVB se situait en dessous des seuils de supervision des deux ratios de liquidité imposés par les accords de Bâle II, à savoir le liquidity coverage ratio et le net stable funding ratio. Le débat va donc inévitablement revenir au Congrès.

Même si les cours des valeurs bancaires ont fléchi à Paris, le système bancaire français reste plus stable et mieux régulé que le système américain. En France, c’est le Fonds de garantie des dépôts et des résolutions (FGDR), l’homologue du FDIC américain, qui garantit les dépôts à vue à hauteur de 100 000 euros par compte (sachant que les livrets réglementés comme les livrets A, les livrets d’épargne populaire ou les plans épargne logement sont eux garantis sans limite par l’État) et qui indemnise les déposants dans les 7 jours ouvrables qui suivent un sinistre.

Le FGDR n’est intervenu que quatre fois depuis sa création en 1999 et pour des montants très faibles au regard d’un encours, alimenté annuellement par les contributions des banques, d’environ 6 milliards d’euros aujourd’hui. Ce fonds couvre théoriquement 1 200 milliards d’euros de dépôts à vue. Toutefois, en cas de crise grave, l’histoire récente a montré que c’est l’État qui agirait comme assureur en dernier ressort.

Ce fut notamment le cas pour le Crédit lyonnais en 1991, pour un coût global pour le contribuable de 15 milliards d’euros, ou pour Dexia pour au moins 9,6 milliards d’euros. Les dépôts à vue en France sont donc très bien sécurisés et le système bancaire plus sain et mieux régulé qu’aux États-Unis.

Contrairement aux cris d’orfraie des Cassandre, il est donc très peu probable que la faillite de SVB ait un impact sur les déposants français.

Éric Pichet, Professeur et directeur du Mastère Spécialisé Patrimoine et Immobilier, Kedge Business School

Cet article est republié à partir de The Conversation sous licence Creative Commons. Lire l’article original.

Par le

Qu'ils soient positifs ou négatifs, beaucoup plus de crédibilité est octroyé aux avis des salariés qu'aux propos des responsables des ressources humaines.

Dans un environnement toujours plus compétitif, dans lequel la survie de l’entreprise dépend de ses performances, avoir des salariés engagés, les fidéliser, et attirer de nouveaux talents sont devenus des enjeux stratégiques majeurs. Cependant, beaucoup, les jeunes en particulier, ne sont aujourd’hui plus prêts à signer pour n’importe quoi, et le salaire ne s’avère souvent pas un argument suffisant. Soucieux d’éthique et d’écologie, la nouvelle génération est plus attentive aux conditions de travail saines et équitables, et en font leurs critères de choix d’employeur.

Certaines firmes tentent donc de se doter de ce que l’on appelle une « marque employeur ». L’idée : de même que l’on achètera un produit en se référant à sa marque, de même on sera tenté d’accepter une offre d’emploi provenant d’une entreprise positivement connotée. Cette image se forge selon ce que les salariés valorisent le plus et désirent retrouver chez un employeur idéal : un travail attrayant, de bonnes relations sociales, des avantages économiques, des possibilités de développement et de transmission de leurs savoirs font partie des éléments qui entrent en jeu.

Les entreprises vont alors multiplier les communications vantant une gestion socialement responsable de leurs ressources humaines (RH).

En interne cependant, en raison une nouvelle fois d’une recherche perpétuelle de performance, les salariés vivent parfois certaines réalités qui ne correspondent pas à l’image d’une marque employeur socialement responsable, notamment en période de transformation organisationnelle. Avec l’avènement des réseaux sociaux, ils n’hésitent d’ailleurs plus à dévoiler des pratiques peu scrupuleuses. Qu’ils soient positifs ou négatifs, leurs avis en ligne sont considérés plus crédibles que les communications RH de l’entreprise.

Dans une telle situation, comment l’entreprise peut-elle (encore) revendiquer une marque employeur socialement responsable ? Nos recherches mettent en avant les conditions sous lesquelles les marques employeur peuvent se nourrir des avis en ligne des salariés pour rester attractives.

Nous avons mené une double étude qui repose d’une part sur près de 700 avis de salariés d’un des leaders européens de la grande distribution. Ces avis ont été répertoriés sur une période d’un changement stratégique majeur de l’entreprise, à partir de la plate-forme Company reviews du site de recherche d’emploi Indeed. D’autre part, nous avons mobilisé les communications RH de l’entreprise pendant cette même période. Quatre points de divergence entre l’image transmise par l’entreprise et celle perçue par les salariés ressortent.

Premièrement, bien que la dimension managériale fasse l’objet d’une forte communication RH, des propos très négatifs ont été repérés à son sujet. Les salariés, notamment sur des postes en caisse, font état de pratiques de management désobligeantes :

« Le plus difficile est de rester en caisse debout sans s’asseoir car on n’avait pas le droit » ; « j’ai enchaîné six heures de tenue de caisse sans pause, et pas qu’une fois » ; « Harcèlement, chantage à l’emploi et discrimination sont les maîtres mots de cette entreprise. Ne soyez pas étonné d’entendre des propos injurieux et de subir l’humiliation. »

Un taux d’occurrence de 10 % à ce sujet a été observé dans les avis en ligne.

Avec, elles, 38 % d’occurrences, la santé et la sécurité au travail constituent la dimension de la marque employeur la plus importante aux yeux des salariés. La communication RH, de son côté, reste pourtant timide à ce sujet. Les cadences élevées, « irréalisables » et la forte intensité du travail provoquent, d’après les propos déposés sur le web, des problèmes de santé, psychologiques (stress, épuisement) comme physiques. La pénibilité de certains postes de travail qui occasionne des troubles musculo-squelettiques est largement soulignée.

L’équilibre entre la vie personnelle et la vie professionnelle semble, quant à elle, une dimension périphérique de la marque employeur. A contrario, pour les salariés, les difficultés à le trouver expliquent des départs sur certains postes :

« Après 5 ans de bons et loyaux services, j’ai décidé de partir, car trop de pression morale et pas de vie de famille. Ils s’en foutent royalement que certains de leurs salariés aient une famille ou des enfants qu’ils élèvent seuls. »

Sur des postes peu qualifiés, enfin, malgré une rémunération avantageuse par rapport aux autres entreprises du secteur, des promesses pour un emploi stable non tenues et un turnover élevé créent un sentiment d’insécurité de l’emploi.

La question qui se pose alors pour la marque est que faire de ces avis ? Comment les entreprises peuvent-elles s’en servir pour gérer leur marque employeur ?

Les décalages entre l’image transmise et celle perçue en interne ne peuvent se résumer à une défaillance en termes de communication. Les responsables de ressources humaines, pour éviter les promesses non tenues, semblent en fait avoir tout intérêt à co-construire la marque employeur avec les salariés, notamment quand celle-ci se trouve malmenée par des changements organisationnels profonds.

[Près de 80 000 lecteurs font confiance à la newsletter de The Conversation pour mieux comprendre les grands enjeux du monde. Abonnez-vous aujourd’hui]

Nos conclusions amènent aussi à bannir les considérations touchant à la santé au travail dans ce qui vise à améliorer l’image de la marque employeur, souvent vues comme du « greatwashing », un appât dont on sait trop qu’il en est un. Cela remettrait en cause les communications RH qui, par nature, restent exclusivement favorables à l’entreprise.

Les avis en ligne négatifs étant réputés être plus influents sur les comportements et attitudes que ceux qui sont positifs, les employeurs devraient en outre mettre en place une veille sur les plates-formes d’opinion pour une meilleure gestion de leur marque. D’autant plus que cela permettrait d’apporter des réponses aux attentes des salariés : nos résultats confirment en effet que des formules de rémunération attrayantes ne suffissent plus pour rendre totalement compte du caractère responsable de la marque employeur. Des pratiques de management symboliques, au moins dans le court terme, mais centrées sur l’humain seraient nécessaires.

Les certifications respectant des standards internationaux pourraient également apporter des garanties sur la qualité du management et favoriser la crédibilité de la communication sur la marque employeur socialement responsable.

Mohamed Regragui, Docteur en Sciences de Gestion, spécialisé dans l’influence sociale en E-Commerce et actuellement Business Project Manager, a également contribué à cette recherche.

Sinem Kilic, Enseignant-chercheur, ESCE International Business School et Regis-Monyedodo Kpossa, Associate professor, ESCE International Business School

Cet article est republié à partir de The Conversation sous licence Creative Commons. Lire l’article original.

Par le

Malgré le développement des paiements sans contact et des applications téléphoniques, l'argent liquide reste fréquemment utilisé. Moerschy / Pixabay, CC BY-SA

Lydia, PayPal, Pumpkin, cartes bancaires sur téléphones… Ces dernières années ont vu l’avènement de moyens de paiement toujours plus sûrs et toujours plus rapides. Et pourtant, si l’on en croit la Banque centrale européenne, la demande d’espèces tend à persister. En France, pour les particuliers, près de 60 % des paiements en volume et 25 % en valeur se faisaient encore par ce biais en 2019.

Le cash remplit théoriquement un certain nombre de fonctions. Il permet d’effectuer des transactions, il est une réserve de valeur, notamment pour un motif de précaution (on parle bien des « billets gardés sous le matelas »), et reste mobilisable à tout moment. Il présente aussi l’atout de permettre l’acquittement immédiat d’une dette et de préserver l’anonymat. Sur tous ces services, néanmoins pièces et billets s’avèrent concurrencés par d’autres instruments.

Comprendre ce qui motive la demande d’espèces et ce qui l’influence permet d’éclairer cette compétition entre moyens de paiements. En prenant de la hauteur et en se projetant au niveau européen, il apparaît que les motifs d’utilisation et de détention des espèces sont loin des reproches que l’on peut leur attribuer. Nos travaux mettent ainsi en évidence des différences au sein de l’Union européenne entre pays de l’Est et de l’Ouest.

Malgré les avancements technologiques et une volonté d’harmoniser la législation appliquée aux moyens de paiements électroniques à l’échelle de l’Europe, des disparités d’usage du paiement en espèce persistent parmi les pays européens. Le phénomène a pu être documenté tant grâce à des enquêtes auprès des consommateurs, qu’à partir d’un cadre macroéconomique. La Banque centrale européenne avait, elle, mené une vaste étude sur le sujet dans la zone euro en 2019.

Nous avons, pour notre part, étudié l’usage du cash au sein d’un échantillon de pays de l’Union européenne sur une période allant de 2003 à 2016.

Il n’est pas toujours évident de disposer d’informations sur ce type de paiements puisque la plupart des transactions ne sont pas enregistrées. Nous avons alors eu recours à une approche combinant à la fois les retraits au guichet et au distributeur et une méthode de clustering permettant de déduire les données manquantes. L’idée était ensuite d’identifier des déterminants macroéconomiques (socio-économiques, technologiques et institutionnels) qui permettent d’expliquer différentes demandes d’espèces entre les pays.

[Près de 80 000 lecteurs font confiance à la newsletter de The Conversation pour mieux comprendre les grands enjeux du monde. Abonnez-vous aujourd’hui]

Sur quelques points, on observe des comportements identiques. Partout l’usage des espèces varie avec le nombre de distributeurs disponibles et selon la possibilité pour les consommateurs de payer par carte. Partout également, le niveau d’éducation s’avère un déterminant significatif : en moyenne, les populations plus instruites vont davantage privilégier les moyens de paiement électroniques.

Au-delà, cependant, nous avons mis en évidence comment les comportements dans les anciens blocs de l’Ouest et de l’Est se distinguent avec des facteurs spécifiques.

Nos résultats montrent que la demande d’espèces s’avère positivement corrélée avec la croissance du PIB dans les pays d’Europe centrale et de l’Est. Cela s’explique principalement par un effet richesse : plus de revenus, c’est plus de transactions que l’on peut effectuer et donc une demande supplémentaire de pièces et billets. Elle augmente de 2,2 % quand le PIB augmente de 1 %.

En Europe de l’Ouest, un effet de substitution des espèces par les moyens de paiement alternatifs l’emporte cependant sur cet effet richesse : 1 % de PIB en plus y est associé en moyenne à 2,3 % de pièces et billets en moins. Dans ce dernier cas, l’usage des moyens modernes reste toutefois assez marqué par les inégalités de revenus : là où elles sont les plus prononcées, les espèces sont moins demandées. Cela s’explique par une demande de transaction moindre des plus pauvres et, potentiellement, par le fait que les innovations technologiques sont plutôt accessibles et adoptées par des personnes instruites.

Par ailleurs, l’Europe centrale et de l’Est fait montre d’une demande de cash négativement corrélée avec le niveau de confiance des consommateurs. Lorsque la confiance dans les banques s’effondre, on préférera faire usage de pièces et de billets plutôt que de sa carte de crédit. Cela a été particulièrement visible en 2008 et pendant la crise des dettes souveraines. L’effet de la confiance des consommateurs est en revanche bien moins significatif chez leurs partenaires de l’Ouest, même si l’incertitude issue de la crise financière de 2008 semble aussi avoir favorisé la demande d’espèces.

Dans les pays du centre et de l’Est, on observe enfin que ce sont les tranches d’âge extrêmes (les plus jeunes et les plus âgés) qui privilégient l’usage des espèces. Ce peut être par dépendance financière ou par habitude.

En Europe de l’Ouest, une relation singulière, et sans doute contre-intuitive, relie positivement couverture Internet et demande d’espèces : plus les réseaux sont développés et plus pièces et billets sont utilisés. Cela peut néanmoins être lié à une méfiance provisoire pour la nouveauté au cours de la période sur laquelle porte notre étude. Il faut aussi prendre en compte que le cash reste privilégié par les utilisateurs des nouvelles plates-formes d’échange comme leboncoin.

La période analysée dans cette étude précède la pandémie liée au coronavirus et les changements de comportements qu’elle a engendrés. Reste que ces éléments permettent de nourrir le débat sur l’avenir des espèces en Europe et leur fin sans cesse annoncée.

La Suède avait mis en place des mesures visant à décourager l’utilisation d’argent liquide, avant de voter finalement une loi qui oblige les établissements bancaires à assurer un accès aux pièces et billets à tous les habitants. Des études récentes montrent ainsi que, malgré une substitution progressive des espèces par les paiements électroniques, le paradigme évolue pour envisager, non plus une société sans cash, mais une société avec moins de cash. Il s’agit de trouver un équilibre qui tienne compte des coûts des moyens de paiement mais aussi d’un risque social. Si les banques centrales tarissaient leur offre de cash, sans doute les agents chercheraient-ils des alternatives échappant aux autorités telles que les cryptomonnaies.

Yulia Titova, Professeur Assistant, IÉSEG School of Management; Delia Cornea, Assistant Professor of Finance, EBS Paris et Sébastien Lemeunier, Professeur associé en finance, EBS Paris

Cet article est republié à partir de The Conversation sous licence Creative Commons. Lire l’article original.

{kind=link}

{kind=link}

{kind=link}