Amazon Prime Video a récemment lancé un jeu-concours sur Instagram en demandant à ses abonnés de trouver son nouveau slogan sur les réseaux sociaux. Bonne idée, a priori. Sauf que son compte s’est en fait retrouvé rapidement submergé par les commentaires des internautes lui rappelant son comportement fiscal discutable… Loin d’être un cas isolé, cet exemple témoigne de l’attention grandissante que la presse, les organisations non gouvernementales (ONG) ou encore les citoyens portent aux entreprises qui paient peu d’impôt sur les sociétés.

L’imposition des grands groupes est un sujet particulièrement sensible. En effet, un groupe qui paie peu d’impôt par rapport aux bénéfices qu’il réalise participe peu à la solidarité nationale. Dans le même temps, la part des bénéfices qui revient aux actionnaires, elle, augmente. Cette situation peut provoquer un sentiment d’injustice chez les citoyens qui contribuent au budget de l’État via leurs impôts directs et indirects.

Cependant, la fiscalité des sociétés recouvre des situations très contrastées et il est parfois difficile de s’y retrouver. Quel est le montant réel de l’impôt d’une société ? Ce montant effectif correspond-il au montant d’impôt qu’elle devrait théoriquement payer, si on appliquait le taux de base ? Et, surtout, où peut-on trouver ces informations ?

La réponse à ces questions figure dans un document publié par chaque société cotée en bourse et librement accessible sur son site Internet : la preuve d’impôt. L’appellation peut sembler un peu barbare mais il s’agit d’un document clé pour appréhender l’impôt sur les résultats des grands groupes.

Enjeu de communication

La preuve d’impôt trouve son origine dans l’application des normes comptables internationales. Rappelons que ces normes doivent être obligatoirement suivies depuis 2005 par les sociétés cotées au sein de l’Union européenne. Ces normes (IFRS pour International Financial Reporting Standards) fournissent un cadre de référence pour la production et la diffusion de leurs comptes consolidés. Elles visent principalement à garantir une meilleure transparence comptable à l’échelle internationale.

C’est dans cet objectif de transparence que l’une des normes IFRS impose à chaque société cotée de publier une preuve d’impôt. Cette preuve prend généralement la forme d’un tableau et doit figurer dans le document d’enregistrement universel (équivalent du rapport annuel) de la société en libre accès sur son site. Son objectif est de rapprocher le montant théorique de l’impôt sur les sociétés (ce que l’entreprise aurait dû payer au taux de base) du montant effectif (la charge d’impôt réellement comptabilisée).

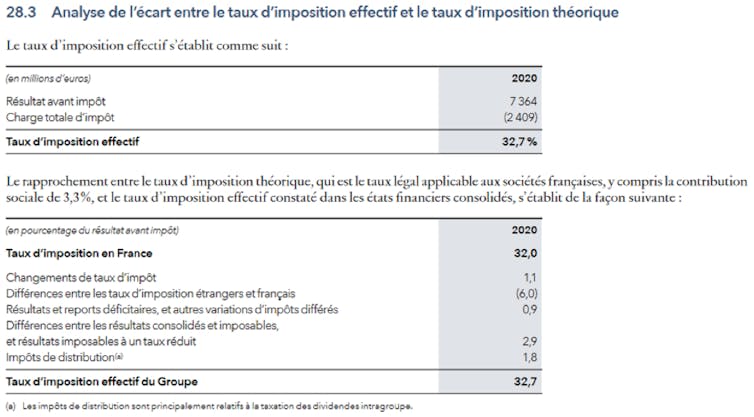

La preuve d’impôt 2020 du groupe LVMH, première entreprise du CAC 40 en termes de valorisation, illustre l’intérêt de ce rapprochement. Alors que le taux théorique d’imposition en France pour le groupe est de 32 %, son taux effectif est de 32,7 %. La preuve sous forme de tableau rapproche les deux taux en précisant les différentes sources d’écarts.

Dans le cas de LVMH, le principal écart concerne l’incidence des activités localisées dans des pays où le taux de base d’impôt sur les sociétés est plus faible qu’en France : ces délocalisations font baisser le taux d’impôt de 6 points. L’incidence de ces délocalisations est compensée par d’autres types d’écarts. Le taux effectif remonte ainsi à 32,7 %. Le montant effectif d’impôt est aussi indiqué : 2 409 millions d’euros pour 2020.

On voit toute l’information qu’un lecteur peut tirer d’un seul coup d’œil (ou presque) de ce document. Il n’est pas besoin de calcul ou de recherche fastidieuse d’informations. Les taux d’impôt sont explicitement indiqués : rappel du taux de base puis indication du taux effectif. L’explication de l’écart entre taux de base et taux effectif permet de mieux appréhender la gestion fiscale du groupe. Le groupe a-t-il des activités à l’étranger ? Bénéficie-t-il de crédits d’impôt ? etc.

On comprend aisément que la preuve d’impôt soit devenue un enjeu de communication majeur pour les grands groupes. Car, si la publication d’une preuve est obligatoire, son format de présentation est laissé à la libre appréciation de la société qui peut choisir d’en dire beaucoup ou peu…

Dire ou ne pas dire…

Dans ce contexte, nous nous sommes intéressées aux pratiques de communication des preuves d’impôt des grands groupes. Quelle transparence affichent-ils dans leur preuve d’impôt ? Quels sont les facteurs qui influencent cette transparence ? Nous avons cherché à répondre à ces questions dans une étude portant sur les principales sociétés cotées sur la place de Paris.

L’analyse des preuves publiées montre des degrés de transparence très variables, certaines preuves sont assez concises, d’autres beaucoup plus détaillées. Dans la grande majorité des cas, les sociétés indiquent leurs montants théorique et effectif d’impôt. En revanche, il est plus rare de voir les sociétés fournir les informations qualitatives additionnelles qui permettraient de mieux comprendre les écarts.

Sur notre échantillon, une analyse plus poussée montre que la transparence de la preuve d’impôt dépend en réalité du taux effectif d’impôt. Ainsi, plus le taux effectif s’éloigne du taux théorique, plus les sociétés sont vagues ou discrètes dans leur publication.

Pour établir leur preuve, les sociétés tiennent également compte de facteurs externes. Les sociétés évoluent en effet dans un environnement dont elles dépendent et qui, par conséquent, guide leurs actions. Autrement dit, pour être légitimes, les sociétés vont répondre aux pressions qui émanent de leur environnement.

Nous avons ainsi identifié deux acteurs majeurs qui influencent la transparence de la preuve.

L’un de ces acteurs est la concurrence. La publication de la preuve d’impôt constitue un exercice risqué : publier peu d’information peut paraître suspect, en dévoiler trop pourrait se retourner contre la société. Or, en situation d’incertitude, une société tend à reproduire le comportement de ses pairs. Nous observons en effet sur notre échantillon ce phénomène de mimétisme sectoriel. Les sociétés s’alignent sur les pratiques des concurrents, si bien que les degrés de transparence des preuves varient d’un secteur à l’autre mais sont relativement similaires au sein d’un même secteur d’activité.

L’État français joue également un rôle. Nous observons en effet que la transparence de la preuve d’impôt d’une société augmente lorsque l’État en est actionnaire. Ce résultat est en ligne avec les différentes initiatives prises par l’État pour promouvoir la transparence fiscale, que ce soit à l’échelle nationale ou à l’échelle internationale.

En résumé, la quête de légitimité pousse les entreprises à être davantage transparentes. Cette transparence accrue peut faciliter le travail d’analyse des parties intéressées par la responsabilité fiscale des grands groupes. Il s’agit aussi d’un levier que les États tentent d’actionner pour encourager la discipline fiscale. À cet égard, on peut notamment mentionner la décision récente prise au niveau européen : les multinationales devront désormais dévoiler le montant des impôts qu’elles paient dans chacun des pays de l’Union européenne.

sur l’imposition des grands groupes")

aux e-mails")

dispositifs")